Анализ финансовой устойчивости организации — диплом по шагам: как сделать отличную работу, а также 4 хороших примера для самостоятельного написания

Здравствуйте, мой уважаемый читатель. Эта статья содержит полный разбор того, как пошагово сделать отличную дипломную или курсовую работу на тему «Анализ финансовой устойчивости организации».

В конце статьи я подобрал 4 примера дипломных работ, используя которые можно сделать хороший черновик собственной работы (уровня бакалавра или специалиста).

Изучив статью, вы поймёте, что входит в работу на тему «Анализ финансовой устойчивости организации» (дипломную или курсовую работу), как её самостоятельно написать по шагам, где можно проконсультироваться — бесплатно или платно, где заказать исследование на подобную тему.

Моя цель в данном случае — написать очень хорошую статью, чтобы найти дополнительных клиентов на свои консультации для студентов по финансово-экономическим темам (например, в случаях, когда от руководителя нет помощи) или на написание исследования на подобную тему.

- 1 Для каких разновидностей тем подходит эта статья

- 2 Какие темы сложнее темы «Анализ финансовой устойчивости организации»

- 3 Содержание работы

- 4 Введение дипломной работы

- 5 Глава 1 — теоретические основы оценки и укрепления финансовой устойчивости

- 6 Глава 2 — Анализ и оценка устойчивости финансового положения организации

- 7 Глава 3 — Пути повышения финансовой устойчивости организации

- 8 Заключение ВКР

- 9 Список использованных источников

- 10 Приложения

- 11 Проверка на оригинальность и повышение уникальности для Антиплагиат Вуз

- 12 Диплом по финансовой устойчивости — 4 примера

- 13 Помощь с подготовкой работы

Для каких разновидностей тем подходит эта статья

Данная статья также подходит для следующих видов работ (все эти темы — одинаковые по содержанию):

- повышение финансовой устойчивости организации (диплом и курсовик);

- оценка финансовой устойчивости организации (дипломная и курсовая);

- совершенствование устойчивости финансового положения предприятия (выпускная квалификационная работа и также курсовая работа);

- пути укрепления финансовой устойчивости компании (ВКР и курсовой проект);

- анализ показателей финансовой устойчивости предприятия (диплом и курсовик) и других похожих тем выпускных квалификационных работ.

Логика всех этих тем одинаковая: сначала следует проанализировать финансовую устойчивость, затем дать её оценку, а далее — предложить меры по улучшению показателей устойчивости финансового положения.

Поэтому в большинстве случаев у работ по данным темам совпадает и содержание, и логика изложения.

Какие темы сложнее темы «Анализ финансовой устойчивости организации»

Есть темы, которые кажутся похожими по названию на «Анализ финансовой устойчивости организации», но при этом значительно сложней. И материал из этой статьи можно использовать в таких темах:

- управление финансовой устойчивостью организации (диплом или курсовая);

- методика анализа устойчивости финансового состояния предприятия (диплом, обычно курсовые работы на такую тему не пишут);

- методы анализа устойчивости финансового положения предприятия (дипломная, аналогично — курсовики вообще обычно не стоит на такую тему писать)

- учет финансовой устойчивости предприятия (диплом или курсовая, акцент — на учёте показателей финансового положения в целом);

- учет и анализ финансовой устойчивости предприятия (диплом или курсовая, аналогично: акцент — на финансовом положении);

- мониторинг устойчивости финансового положения предприятия (дипломная или курсовая работа).

Эти темы сложней, потому что в их формулировках есть понятия, которые лучше избегать в названиях тем.

Например, слово «управление» усложняет исследование, требуя рассматривать и саму финансовую устойчивость, и управление ею, а слова «методика» и «методы» означает необходимость рассматривать и устойчивость финансового положения, и методы её оценки и развития. Темы про учёт, анализ и мониторинг — требуют рассмотрения и этих понятий, и самой финансовой устойчивости.

В данной статье я рассматриваю анализ, оценку и укрепление стабильности финансового состояния коммерческих организаций, то есть предприятий. Аналогичная логика исследования и у других хозяйствующих субъектов — банков, бюджетных учреждений, федеральных казённых учреждений, страховых компаний и иных организациях и т.п.

В целом, содержание работ по таким объектам исследования будет аналогичным, но из-за разных форм отчётности – таблицы будут разные, хотя методы анализа будут аналогичные.

Содержание работы

Итак. С чего начать написание работы по анализу и повышению устойчивости финансового положения предприятия.

Первый элемент — это содержание (как составить содержание диплома).

Лист содержания работы содержит следующие пункты:

Введение

1. Теоретические основы оценки и укрепления финансовой устойчивости организации

1.1. Понятие и сущность финансовой устойчивости организации

1.2. Подходы и методы анализа и оценки устойчивости финансового состояния

1.3. Основные способы повышения финансовой устойчивости организации

2. Анализ и оценка финансовой устойчивости организации

2.1. Краткая характеристика и основные экономические показатели организации

2.2. Оценка показателей финансового положения и результатов работы организации

2.3. Оценка показателей финансовой устойчивости организации

3. Разработка направлений повышения финансовой устойчивости организации

3.1. Предпосылки разработки направлений повышения финансовой устойчивости

3.2. Проект мероприятий по повышению устойчивости финансового положения

3.3. Оценка экономических показателей внедрения предложенных мер

Заключение

Список использованных источников

Приложения

Содержание работы включает 3 главы по 3 параграфа, средним объёмом 7 страниц.

Введение дипломной работы

После содержания идёт введение объёмом обычно 3,5 страницы. Что входит во введение дипломной работы — определяется требованиями методических указаний. Если их нет — воспользуйтесь статьёй «как писать введение дипломной работы«.

Но практически всегда методические рекомендации к ВКР есть (так как без них не пройти аккредитацию), и я крайне рекомендую изучить её и посмотреть самые важные элементы дипломной методички.

Все необходимые элементы введения — вы можете очень легко использовать из примеров работ, находящихся в конце данной статьи.

Далее переходим к главе 1.

Глава 1 — теоретические основы оценки и укрепления финансовой устойчивости

Первая глава — теоретические основы оценки и укрепления (дополнительно: как писать первую главу финансовой ВКР). Лучший источник теории — академия гугл (как пользоваться академией гугл).

В этой главе последовательно смотрим 3 пункта.

П. 1.1 — что такое финансовая устойчивость. Самыми простыми словами, финансовая устойчивость — это характеристика способности организации бесперебойно финансировать свою операционную деятельность и оптимально формировать финансовые источники для финансирования своих активов.

Я рекомендую делать акцент на том, что финансовая устойчивость — это важнейшая характеристика финансового состояния, и это означает необходимость оценивать устойчивость вместе с другими показателями финансового положения.

Здесь же может быть затронуто нормативно-правовое обеспечение устойчивости финансового состояния, а также можно сказать про возможную финансовую несостоятельность (банкротство).

П. 1.2 — какие методы и показатели характеризуют устойчивость финансового состояния. Если в п. 1.1 вы укажете, что финансовая устойчивость обязательно рассматривается с остальными показателями финансового состояния, то в 1.2 будут рассматриваться основные разделы анализа финансового положения с выделением показателей финансовой устойчивости.

В самом простом случае это такие разделы:

1) общий анализ активов и пассивов (горизонтальный и вертикальный)

2) коэффициентный анализ — анализ ликвидности и платёжеспособности, деловой активности, рентабельности;

3) анализ абсолютных и относительных показателей финансовой устойчивости

Здесь же говорим о том, что основа для оценки устойчивости финансового положения — бухгалтерская отчётность. Отмечу, что изначально вся оценка устойчивости может быть произведена на основе баланса. Однако если вы рассматриваете финансовую устойчивость как часть оценки финансового положения и результатов работы предприятия, то необходимо будет использовать и данные отчёта о финансовых результатах.

П. 1.3 — какими способами в настоящее время принято повышать устойчивость финансового состояния организации. Здесь можно посмотреть источники в гугл академии. В том числе можно посмотреть там же и иностранные источники, в случае если они требуются по методичке.

Также можно сказать об использовании материалов закона 127-ФЗ по банкротству и рекомендаций для арбитражных управляющих, поскольку отсутствие финансовой устойчивости ведёт к нестабильности финансового положения и повышению рисков банкротства.

Из основных направлений развития финансовой устойчивости можно отметить уменьшение расходов, повышение доходов, сокращение основных средств, оптимизацию дебиторской задолженности и запасов, оптимизацию краткосрочных обязательств — в первую очередь, кредиторской задолженности, увеличение объёма долговременного капитала, особенно — собственного капитала.

Следует обязательно делать выводы по каждому параграфу (1-2 абзаца, до 8 строк).

В конце каждой главы — нужно делать выводы по главе, для чего открываем выводы по абзацам — и на их основе делаем выводы по главе (как делать выводы по параграфам и главам ВКР).

Далее переходим к главе 2.

Глава 2 — Анализ и оценка устойчивости финансового положения организации

Глава 2 называется как-то типа «Анализ и оценка финансовой устойчивости ООО «Компания» (дополнительно: как писать вторую часть экономического диплома).

Для всех таблиц по исследованию финансовой устойчивости предприятия, а также всех остальных показателей финансового состояния, вы можете использовать мой бесплатный онлайн-сервис, который сам всё посчитает (http://anfin.ru/analiz-finansovogo-sostoyaniya-predpriyatiya/).

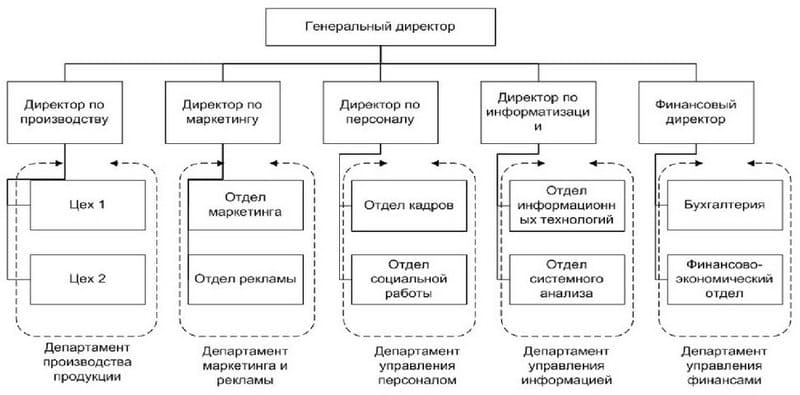

П. 2.1 — общая характеристика организации и основные экономические показатели.

Здесь пишем, в какой форме создана организация, когда создана, какие виды деятельности по ОКВЭД, кто руководит, сколько человек работает, даём характеристику изменений организации за время её существования, отдельно описываем, что изменилось в последние годы.

Здесь же приводим схему с организационной структурой управления (обязательно смотрим требования к оформлению рисунков).

Выглядит она примерно так:

Данный текст описания вместе со схемой организационного управления и её характеристикой занимает примерно 4 страницы.

Пользуемся разными агрегаторами данных — типа руспрофиль и зачестныйбизнес. Вам достаточно знать только ИНН или ОГРН компании, чтобы получить по ней данную информацию. Здесь же часто ещё можно найти отчётность для диплома и другие исходные данные (где брать исходные данные для финансового диплома).

Ещё можно использовать такие порталы, чтобы просто получить отчётность для расчётов. Эта отчётность далее размещается в первых двух приложениях.

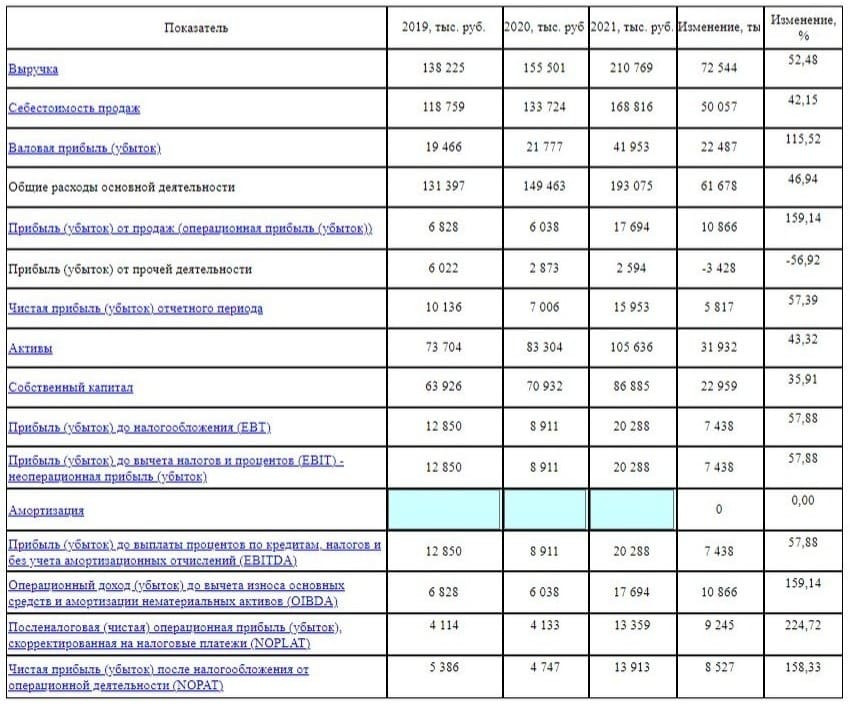

Далее приводим основные показатели работы. Все показатели в аналитической части нужно рассматривать минимум за 3 года. Лучше всего — последние годы. А если данных нет, и есть за прошлые годы — тогда, возможно, будет смысл поменять даты.

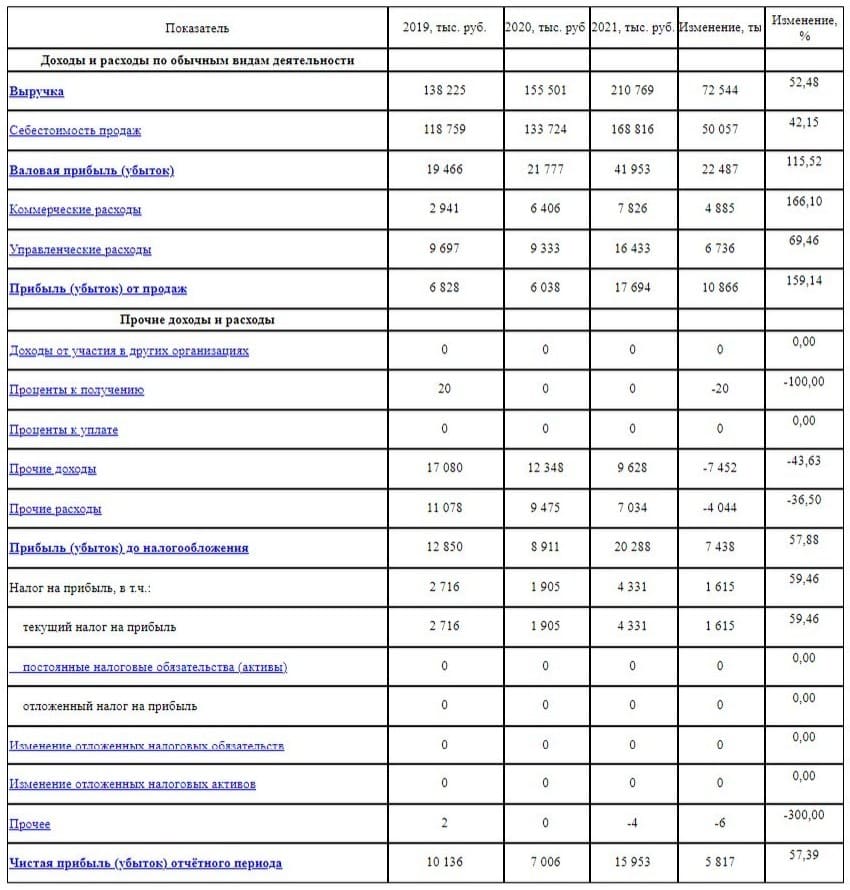

Итак. Основные показатели. Сначала можно выделить абсолютные показатели. Выручка, общие активы, собственный капитал, число работающих, фонд оплаты труда, производительность труда. Эти показатели нужны, чтобы сделать общие выводы о том, что происходит.

Иногда по ним можно сразу сделать и предварительные выводы об устойчивости финансового положения (например, если вместо чистой прибыли у организации возник чистый убыток — уже понятно, что устойчивость будет сокращаться).

Пример основных абсолютных экономических показателей предприятия из сервиса anfin.ru — на рисунке ниже. Очень важно: используйте не все показатели, а те, которые можете понять и объяснить!

Смысл рассмотрения абсолютных показателей — получить наиболее общее представление о том, что происходит с компанией: как меняются масштабы работы, что происходит с прибылью и т.п.

Далее выделяем несколько основных показателей и делаем один общий или несколько отдельных графиков. Обычно лучше сделать общий. Отдельные — только если есть что-то принципиальное.

Пишем выводы под таблицу и под рисунок (рисунки).

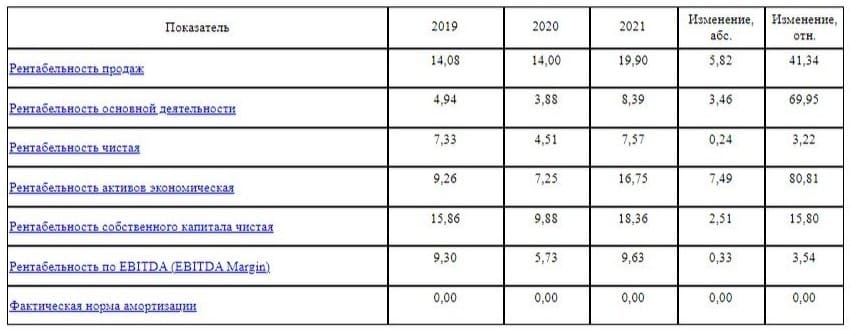

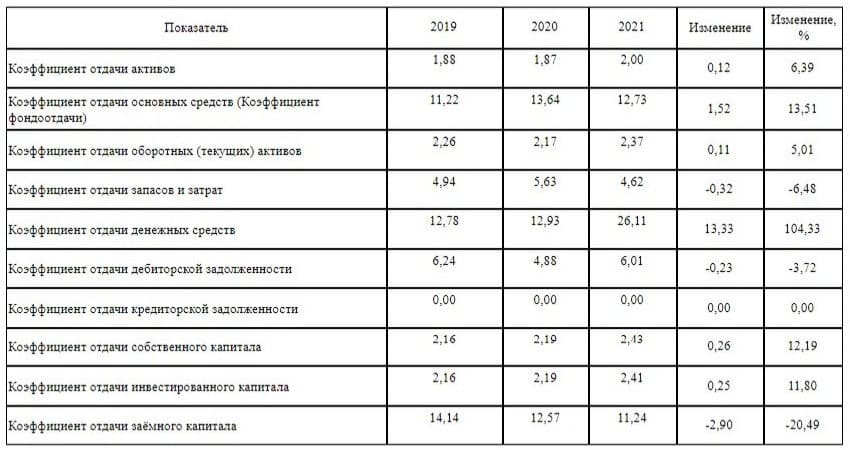

Далее считаем основные относительные экономические показатели предприятия: валовая отдача активов, рентабельность активов, собственного капитала, производительность труда и т.п.

Это нужно, чтобы составить представление о том, какие вообще есть изменения в эффективности по разным направлениям, что вообще происходит с эффективностью: растёт или падает.

Аналогично делаем график, пишем выводы. После этого пишем выводы по параграфу и переходим к следующему параграфу.

П. 2.2 — анализ и оценка финансового состояния и показателей работы организации

Здесь последовательно выполняем расчёты по направлениям, указанным в параграфе 1.2.

То есть сначала выполняем горизонтальный и вертикальный анализ баланса, затем считаем ликвидность, платёжеспособность, а также показатели, характеризующие продуктивность и эффективность работы. И везде пишем, как это сказывается на устойчивости финансового положения!

Если вы сразу не можете понять, как это влияет — тогда сделайте себе пометку — и вернитесь к этому вопросу, когда сделаете п. 2.3 — там вы уже будете знать, что происходит с финансовой устойчивостью вашей конкретной организации, и какие факторы финансовой устойчивости повлияли на эти изменения.

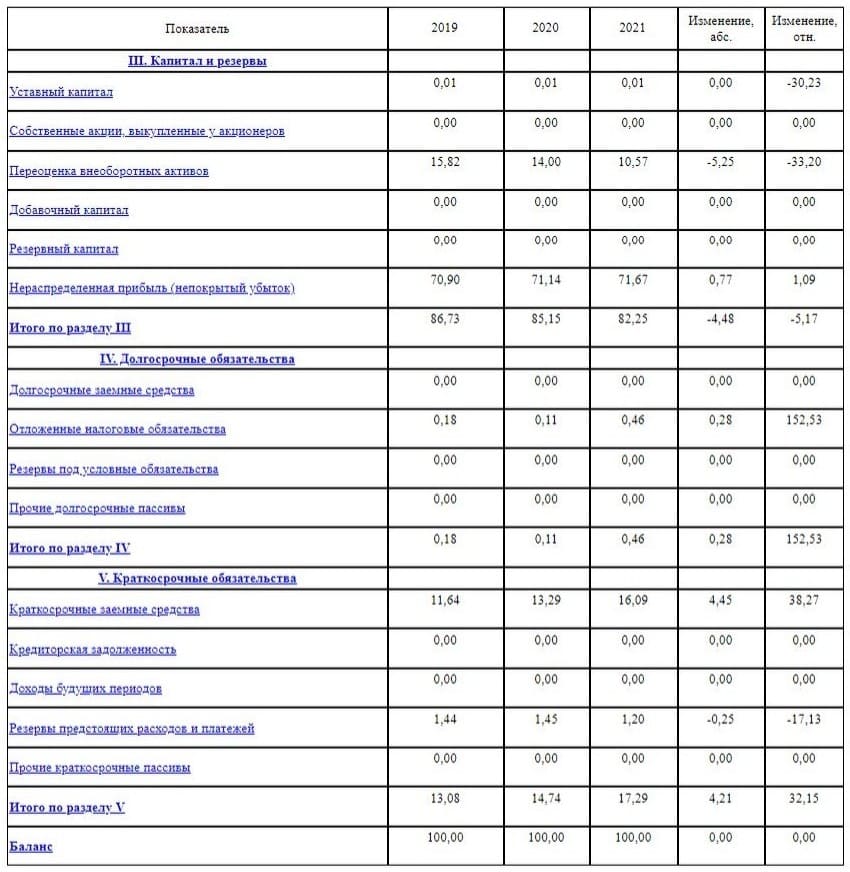

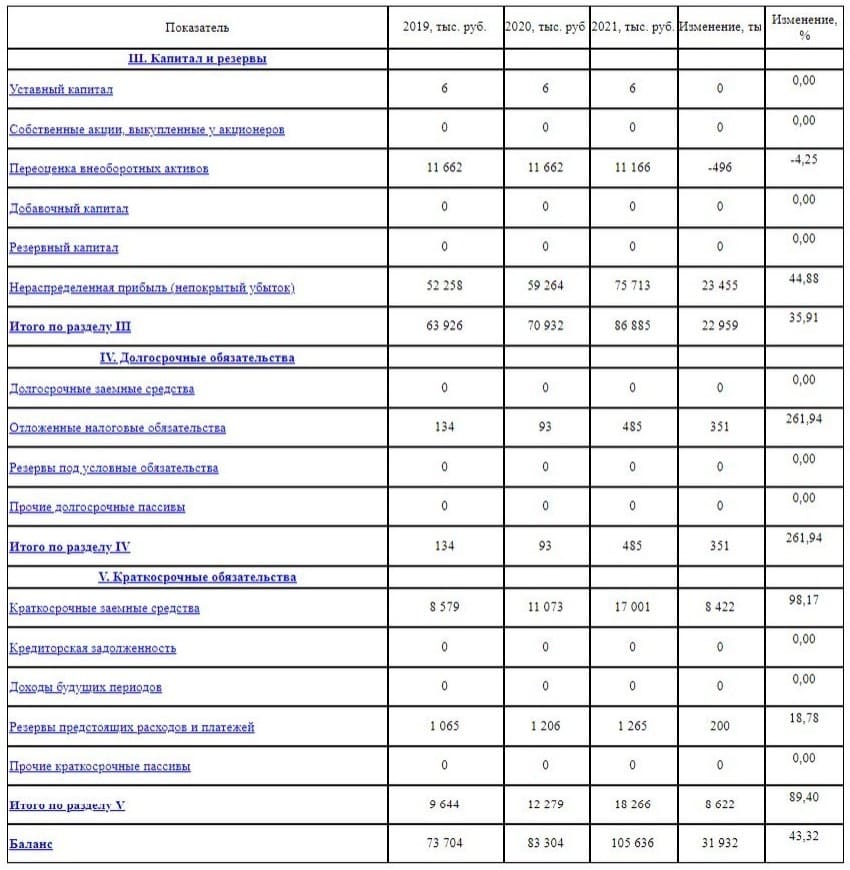

Вертикальный анализ структуры активов позволит понять, как активы распределяются по весу, а также то, как это распределение менялось за ряд лет.

Горизонтальный анализ динамики элементов активов позволяет понять, насколько вообще изменились активы, и из-за каких статей это происходит.

Вертикальный анализ структуры пассивов позволит понять, как пассивы распределяются по весу, а также то, как это распределение менялось за ряд лет.

Горизонтальный анализ динамики элементов пассивов позволяет понять, насколько вообще изменились пассивы, и из-за каких статей это происходит.

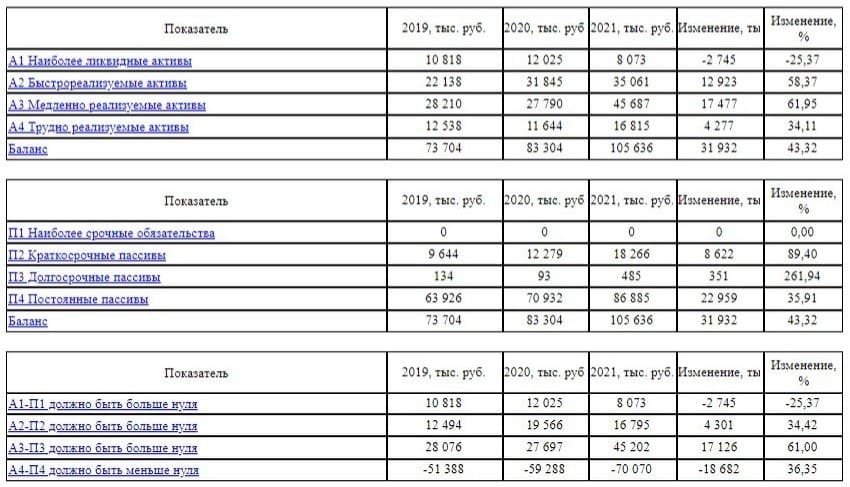

Оценка неравенств платёжеспособности отвечает на вопрос, способно ли предприятие в случае резко возникшей необходимости расплатиться по своим обязательствам, реализовав свои активы.

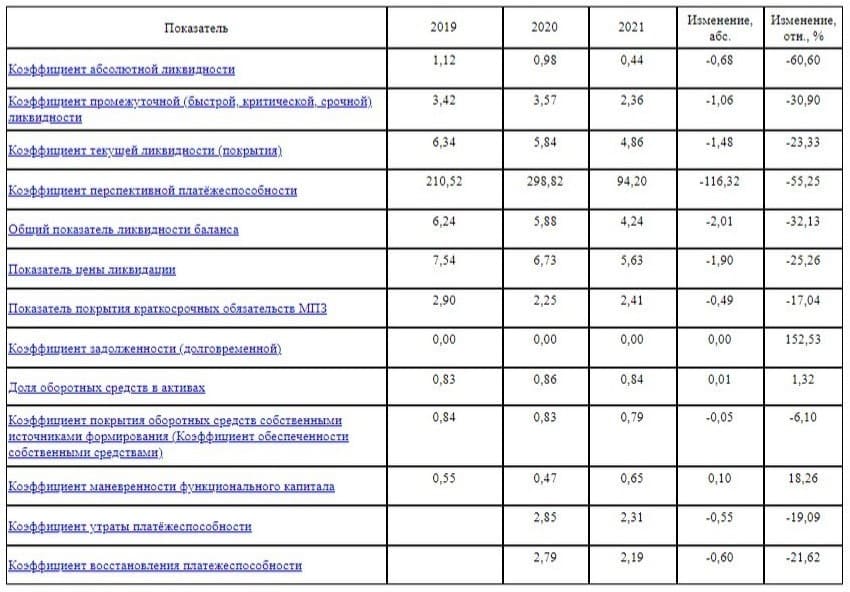

Коэффициентный анализ ликвидности и платёжеспособности предприятия отвечает на вопрос, в каких соотношениях разные виды активов покрывают разные виды пассивов.

После того, как оценили представленные выше показатели финансового положения — делаем по ним небольшой вывод (на 4 строчки с акцентом на взаимосвязи с устойчивостью).

А далее характеризуем финансовые результаты деятельности — считаем показатели деловой активности (оборачиваемости): динамику финансовых результатов в целом, отдача, сроки отдачи. И тоже делаем везде акцент на влияние этих показателей на финансовую устойчивость компании.

Анализ динамики финансовых результатов организации позволяет оценить изменения в доходах, расходах и разных видах прибыли.

Коэффициентный анализ оборачиваемости (отдачи) активов и пассивов компании показывает, сколько рублей выручки приходится на 1 рубль активов (или пассивов).

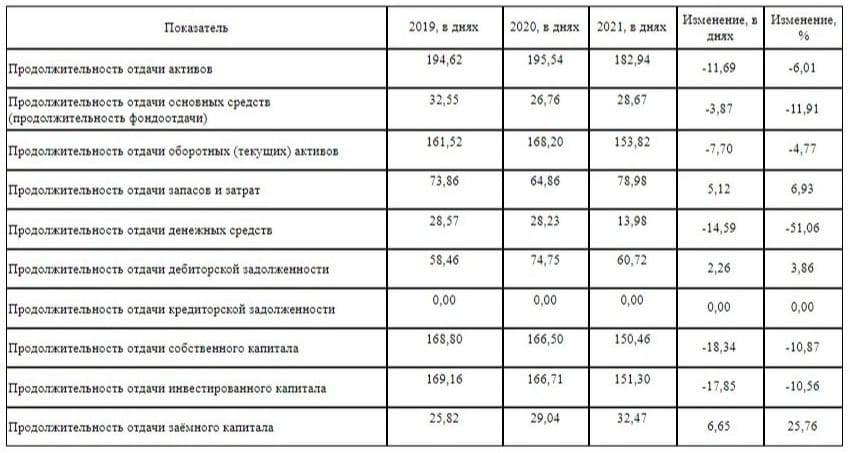

Оценка продолжительности отдачи (периодов оборачиваемости) активов и пассивов компании позволяет понять, за сколько дней предприятие получит столько выручки, что её хватит для компенсации использованных активов и пассивов.

Пишем выводы — сначала по финансовым результатам — строчки на 4, затем — по параграфу в целом и переходим к последнему параграфу данной главы.

П. 2.3 — анализ и оценка показателей финансовой устойчивости организации

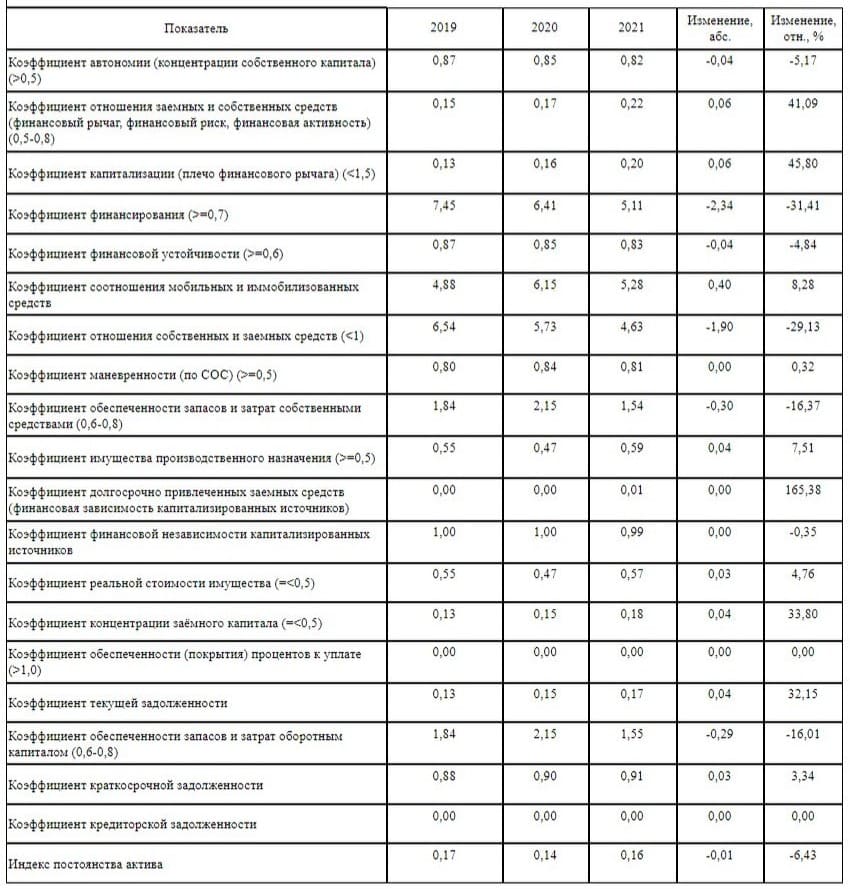

В данном параграфе сначала рассматриваем абсолютные и относительные показатели финансовой устойчивости.

Абсолютные показатели типа финансовой устойчивости коммерческой организации характеризуют возможность компании финансировать свою операционную деятельность (например, производство).

Анализ коэффициентов финансовой устойчивости предприятия позволяет описать соотношения разных видов пассивов друг с другом и с разными активами

Если брали показатели ещё откуда-то — считаем и их (проверяем, не пропустили ли что-то из 1.2). Также можно проанализировать, например, риск банкротства по Альтману (оценка риска банкротства организации онлайн) — в случае если показатели плохие, и можно предполагать в будущем развитие финансовой несостоятельности.

Если использованы какие-то расчёты, которые изначально не предполагались (например, какие-нибудь новые модели оценки финансовой устойчивости), то информацию о них нужно будет так же найти в академии гугл и дописать в 1.2.

Что можно тут ещё посчитать? Например, разные циклы: финансовый, производственный, чистый — и увязать их с устойчивостью. Оценка производственного (затратного) финансового и чистого цикла показывает, как соотносятся сроки операционной (производственной) деятельности и сроки привлечения и использования финансовых источников.

А также можно выполнить какой-нибудь факторный анализ — например, факторный анализ собственного капитала (анализ финансовых результатов организации онлайн). В конечном счёте исходите из того, что вы найдёте в источниках литературы, а также от объёма параграфа.

Делаем выводы по параграфу, по главе и переходим к главе 3.

Глава 3 — Пути повышения финансовой устойчивости организации

Глава 3 содержит разработку мер по развитию устойчивости финансового положения ООО «Компания» — обычно в рамках 3-х направлений.

Первый параграф (3.1) содержит перечень проблем, которые были выявлены в ходе анализа (примеры проблем устойчивости финансового состояния). Далее для этих проблем описываем их причины (например, проблема — снижается доля долгосрочного финансирования, а причина — рост краткосрочной кредиторской задолженности).

Далее выбираем из перечисленных проблем 3 самые важные — например, проблемы с расходами, с основными средствами, с запасами.

И формулируем направления, в которых нужно развивать финансовое положение предприятия, чтобы оно было более устойчивым.

Как их формулировать? Они формулируются «наоборот», то есть они противоположны проблемам.

Например:

- происходит рост расходов, значит, направление — снижение расходов;

- происходит рост доли основных средств — значит, направление — сокращение величины основных средств (например, их можно продать);

- растут запасы — значит, направление — сокращение запасов.

Отмечу здесь вот что: в некоторых случаях нужно не сокращать, например, основные средства или запасы, а их оптимизировать. То есть может возникнуть ситуация, что вам не нужно сокращать расходы, проблема в том, что доходов нет. Тогда вы будете пытаться увеличивать доходы. В этом случае сокращать основные средства и запасы может и не получиться, поскольку они нужны для обеспечения продаж. Но можно их обосновать так, чтобы они не были избыточными.

Итак. Итогом данного параграфа становится набор направлений. Пишем вывод по параграфу и переходим к параграфу 3.2.

3.2 — разработка мер по повышению устойчивости финансового положения компании.

Меры — это конкретные наборы действий, конкретизирующие ранее указанные направления. И именно с ними возникает больше всего проблем.

Как подбирать меры?

- посмотреть варианты мероприятий вот тут: примеры мер для третьей главы ВКР

- можно взять и пролистать разные работы прошлых лет.

- можно посмотреть, что реализуют в данной организации, у конкурентов в РФ и за рубежом.

- вы можете спросить у меня — в комментариях или в ВК.

Дело в том, что меры нужно предлагать такие, чтобы они учитывали текущую актуальную ситуацию (причины актуальности темы). А работы прошлых лет могут не учитывать эпидемии, разные новые санкции, технологические изменения и т.п.

Самый простой способ найти меры — это зайти в поисковик и написать запрос типа «как сократить величину основных средств». И далее выписать себе разные варианты в отдельный документ.

Затем погулять немного и подумать, что конкретно выбрать. На это может уйти несколько дней.

Разумно выбирать самые простые, даже примитивные меры. Например, основные средства можно частично сдать в аренду. По запасам — продать ненужную часть запасов, а расходы — сокращать путём использования новых технологий и работы с новыми поставщиками.

Количество возможных вариантов мероприятий вообще ничем не ограничено, в отличие от вашего времени, поэтому нет смысла выбирать что-то сложное. Также крайне рекомендую выбирать мероприятия, которые реализуются и окупаются за очень короткий период времени — например, за 3-6 месяцев. Если они будут реализовываться и окупаться дольше (более года, особенно если более 2-3 лет) — придётся делать что-то типа инвестиционного плана (технико-экономического обоснования), что с одной стороны сильно усложнит работу, а с другой стороны — совершенно не требуется для данной темы.

Итак. Когда вы выбрали 3 мероприятия, делаем следующее.

Пишем: рассмотрим первое мероприятие.

Далее пишем, кто будет его реализовывать, по каким этапам, какие ресурсы требуются (человеческие, денежные, материальные и т.п.), откуда будет взято финансирование на мероприятие (лучше, чтобы оно было собственное, а не внешнее, поскольку расчёты при использовании внешнего финансирования сильно усложнятся).

Расходы по мероприятию сводим в таблицу, разделяя их на инвестиционные (имею в виду то, что они происходят до начала мероприятия) и на текущие (те, которые происходит в процессе его реализации).

А также готовим таблицу с возможными доходами или экономией в которой пишем потенциальный доход (экономию) за первый год реализации мероприятия.

Объём данного описания — примерно 1-1,5 страницы. Подробная статья о том, что входит в описание каждого мероприятия.

И после этого пишем — переходим ко второму мероприятию.

Для второго мероприятия делаем то же самое.

Пишем, что переходим к описанию третьего мероприятия — и аналогично всё описываем.

Итак. Все мероприятия описаны. Пишем вывод по параграфу и переходим к последнему параграфу.

П. 3.3 — оценка экономических показателей внедрения предложенных мероприятий

В данном параграфе сначала делаем сводную таблицу расчёта эффекта и эффективности предложенных мер.

В этой таблице будут такие строки:

- Совокупные первоначальные расходы (складываем из таблиц из мероприятий)

- Совокупные текущие расходы за год (аналогично)

- Совокупный доход (экономия) (тоже аналогично).

Теперь считаем показатели:

- эффект = совокупный доход (экономия) — совокупные текущие расходы

- эффективность = эффект / совокупные первоначальные расходы * 100%

- период окупаемости мероприятий (в месяцах) = первоначальные расходы / эффект.

Посчитать можно вот тут: оценка показателей мероприятий онлайн

В принципе, уже даже эти расчёты покажут, что предложенные вами мероприятия являются эффективными. Но поскольку тема про устойчивость финансового состояния, далее нужно показать, как меняется финансовая устойчивость.

Самый правильный способ — это создание плановой отчётности и расчёт показателей по ней, но это трудоёмкий способ. Можно пойти более простым.

Ваши предложенные меры должны были решить какие-то проблемы устойчивости финансового состояния. Поэтому можно просто посчитать, как поменяются абсолютные и относительные показатели устойчивости финансового положения при внедрении этих мер.

Например, вы решали проблему с тем, что обеспеченность запасов низкая, поскольку долгосрочных источников не хватает, поэтому вы продали лишние запасы, сократив их величину.

Значит, нужно просто посчитать новую обеспеченность запасами и сравнить с тем, что было в последнем году анализируемого периода.

Также я рекомендую показать изменения в основных экономических показателях — как абсолютных, так и относительных (это те же показатели, что были посчитаны в п. 2.1). Например, из этих показателей следовало, что расходы были большие, чистая прибыль низкая и эффективность поэтому тоже низкая. Вы в рамках мероприятий — расходы сократили — считаем новую эффективность, видим, что происходит рост показателей.

Для изменённых показателей рисуем графики (можно по одному для каждого направления).

Затем пишем выводы по параграфу и выводы по главе.

Всё, на этом работа завершена. Переходим к заключению.

Заключение ВКР

В заключении пишем, что в работе была поставлена цель предложить меры по повышению устойчивости финансового положения организации, и она была достигнута.

В первой главе были рассмотрены теоретические аспекты исследования и повышения финансовой устойчивости организации. По итогам этой главы получен ряд выводов. И далее смотрим на выводы по первой главе и отражаем их в заключении.

Примерно 0,7 страницы заключения приходится на этот текст.

Далее пишем, что во второй главе был выполнен анализ и получена оценка финансового состояния ООО «Компания» с позиции её финансовой устойчивости. Получен ряд выводов. И теперь отражаем выводы по второй главе — примерно 1,5 страницы.

Теперь пишем, что в третьей главе были предложены меры по повышению устойчивости финансового положения ООО «Компания». Отражаем выводы по третьей главе — тоже примерно 1,5 страницы.

В конце пишем — таким образом, цель работы достигнуты, предложенные меры можно рекомендовать к реализации.

Всё, основной материал дипломной работы закончился. Переходим к списку источников и литературы

Список использованных источников

Составляем и правильно оформляем список литературы (для бакалавров там обычно порядка 50 источников).

Для того чтобы литературу собрать, можно воспользоваться программой PLASK.

А дальше оформляем её. Вообще, тут, конечно, тоже нужно пользоваться требованиями методички и гостов, но есть способ оформления, который работает практически всегда, он описан вот тут: как правильно оформить список литературы в ВКР.

Приложения

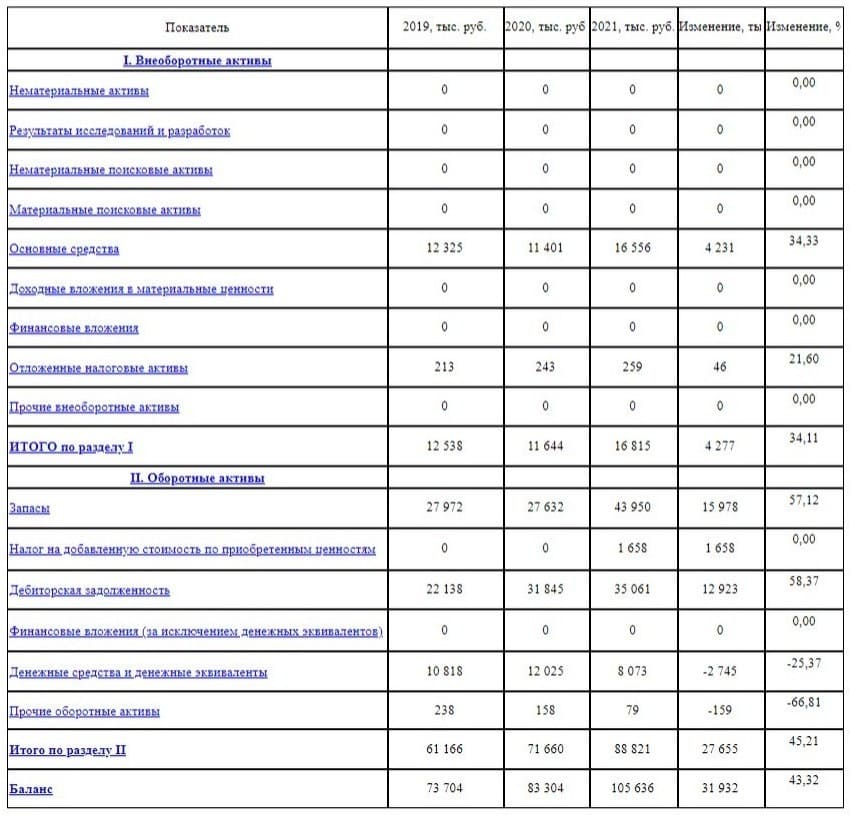

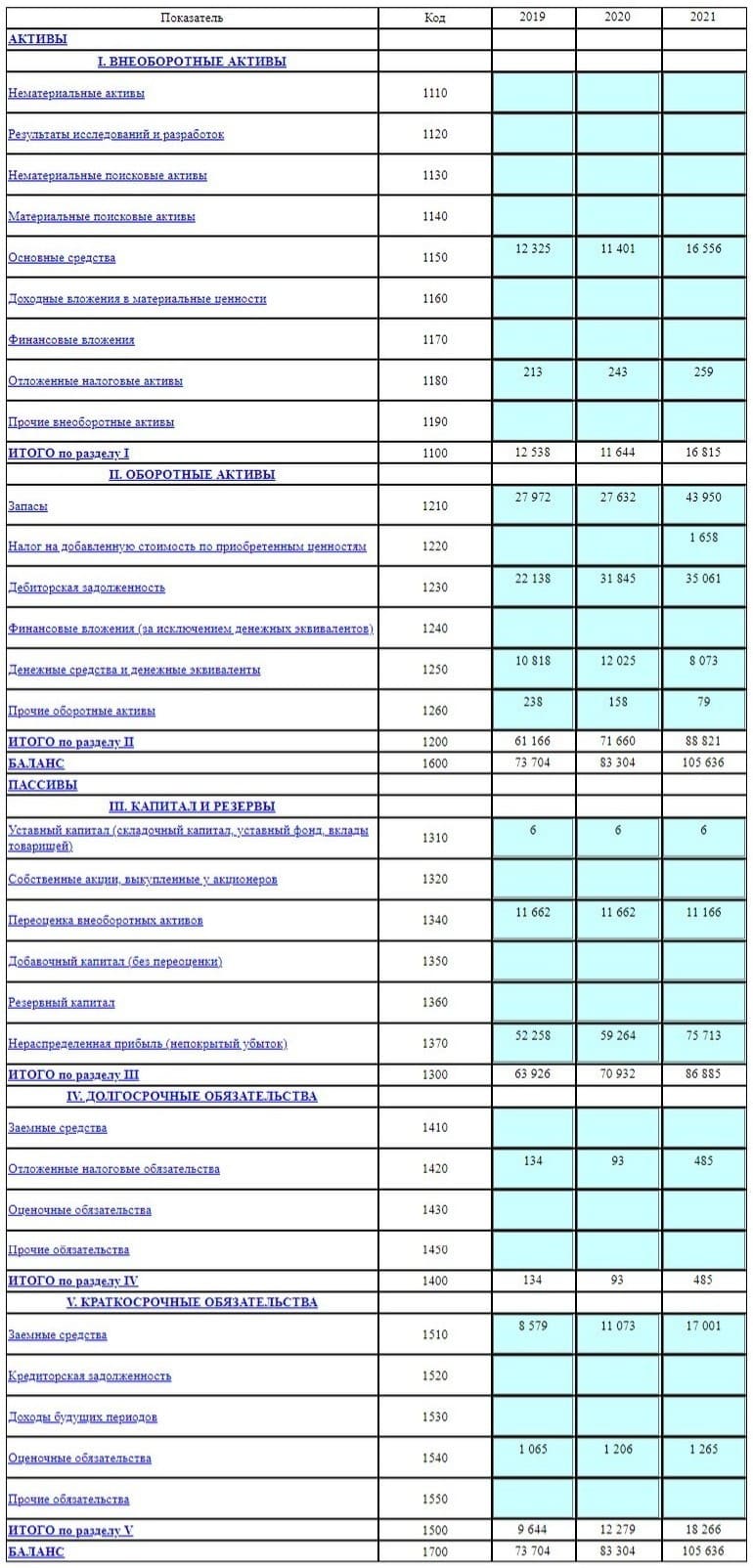

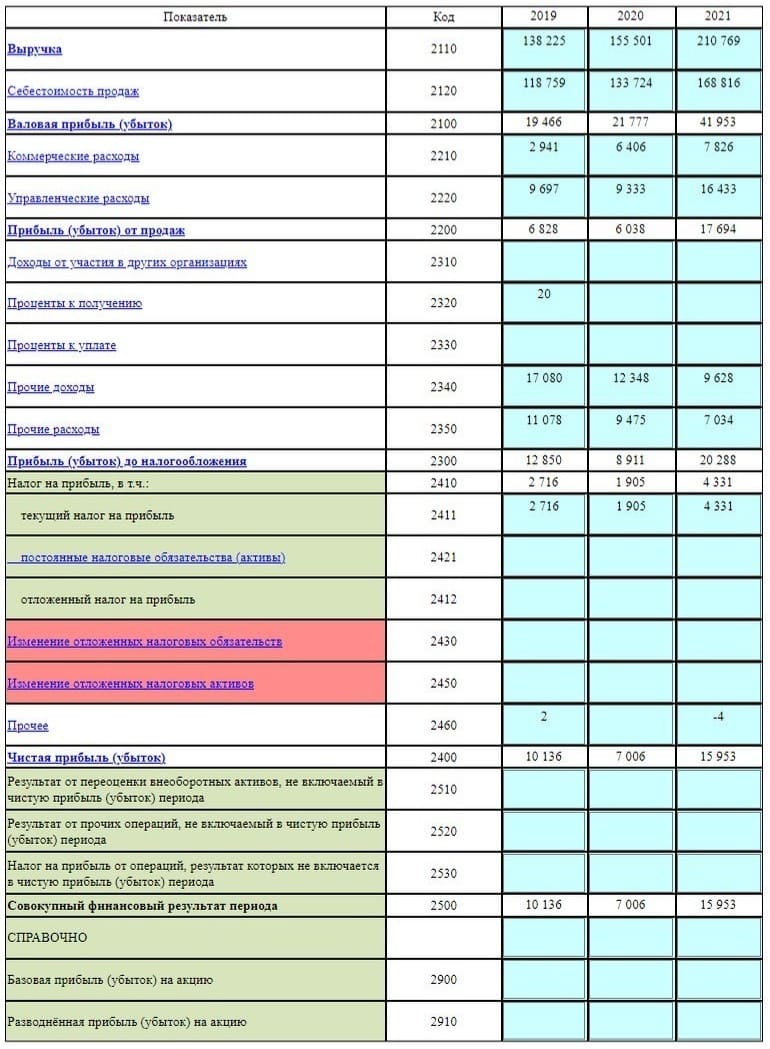

Формируем приложения (в данной теме обычно есть приложение А — бухгалтерский баланс за 3 года, приложение Б — отчёт о финансовых результатах за 3 года). Их можно отсканировать, можно скачать с сайта организации или агрегаторов в официальном виде, либо использовать укрупнённые таблицы, типа таких которые я покажу ниже.

Приложение 1 (А) — бухгалтерский баланс предприятия за 3 года

Приложение 2 (Б) — отчёт о финансовых результатах предприятия за 3 года

Если делали плановую отчётность — она будет в приложениях В и Г.

На этом ВКР завершена, остаётся только проверить на антиплагиат и поднять оригинальность.

Проверка на оригинальность и повышение уникальности для Антиплагиат Вуз

После того, как вы закончили основное содержание работы, нужно проверить её на оригинальность.

Проверки на антиплагиат можно сделать дёшево или вообще бесплатно (но сильно дольше).

После проверки неуникальные элементы работы нужно будет переписать.

Это можно сделать самостоятельно — самый лучший способ повысить оригинальность. Для общего понимания можно посмотреть и другие способы (34 способа повышения уникальности), но в конечном итоге выигрыш небольшой.

Если нет желания заниматься переписыванием текста — всегда можно заказать. Во-первых, это можно сделать на одном из лучших сайтов по повышению оригинальности. А во-вторых, по подобной теме можно обратиться ко мне за переписыванием вручную.

Диплом по финансовой устойчивости — 4 примера

В данном параграфе приведу 4 примера хороших дипломных работ по анализу, оценке и укреплению устойчивости финансового положения. Опираясь на эти образцы дипломов можно составить структуру собственной работы. Для каждой работы укажу, что в ней хорошего. Все работы — из интернета.

1. Финансовая устойчивость и платёжеспособность организации и пути их повышения (на примере фирмы АО «Дакон») — хорошая выпускная квалификационная работа — с точки зрения теории, выполненного анализа. Не рекомендую использовать меры из неё, но вот прогнозная отчётность, изменения в финансовой устойчивости после реализации мер — показаны хорошо.

2. Анализ финансовой устойчивости предприятия на примере ООО «Артстройгруп» — простая и лёгкая для понимания хорошая дипломная работа: читается легко и понятно. Анализ простой и логичный. Мероприятия логичные, расписаны и обоснованы. Составлена прогнозная отчётность, оценены изменения. На мой взгляд, можно было сделать более детализировано, но как пример — хорошо.

3. Оценка финансовой устойчивости предприятия и пути её повышения — также простая и понятная дипломная работа, написанная интересно и доступно. Выполнен комплексный анализ финансового состояния и анализ банкротства. Плохо с выводами в конце параграфов и глав (как писать выводы). Простые мероприятия, составлена прогнозная отчётность. Из минусов: нет оценки изменений в финансовой устойчивости после реализации мероприятий.

4. Повышение финансовой устойчивости коммерческой организации (на примере ООО «Русфор») — ВКР хорошо выглядит, особенно аналитическая часть. Выполнен комплексный анализ, в том числе, оценка риска банкротства по нескольким моделям, а также факторная оценка рентабельности чистых активов. Мероприятия мне не понравились, а вот оценкой изменений финансовой устойчивости после их реализации — можно воспользоваться.

Помощь с подготовкой работы

Если вам нужна помощь с подготовкой работы на данную тему, у вас есть следующие варианты:

- любые вопросы по дипломной работе вы можете написать в комментариях или по контактам сайта — мне несложно ответить просто так;

- вы можете обратиться ко мне за платными занятиями по написанию работ;

- ко мне вы можете обратиться и за написанием исследования на подобную тему — частично или целиком (цены и отзывы);

- кроме того, можно оставить заявки на лучших сайтах по написанию разных исследований.

Итак. На этом пока что закончу статью. Думаю, сейчас у вас должна быть довольно полная картина о том, как про анализ, оценку и улучшение финансовой устойчивости предприятия вкр писать.

Александр Крылов, diplom35.ru.